Мировые рынки аккумуляторов

Глобальный спрос на батареи

По оценкам исследовательской компании The Freedonia Group из Кливленда, мировой спрос на первичные и вторичные батареи будет расти примерно на 8,1% в год и к 2024 году достигнет объёма около 156 млрд долларов США. Настоящим двигателем этого роста являются именно вторичные, то есть перезаряжаемые аккумуляторы: по данным Frost & Sullivan, уже сейчас они обеспечивают 76,4% глобального рынка, и прогнозируется, что к 2015 году их доля вырастет до 82,6%. Основной импульс дают мобильные телефоны и планшеты, тогда как ранние прогнозы относительно взрывного спроса на электромобили оказались слишком оптимистичными и впоследствии были скорректированы в сторону понижения.

В 2009 году доля первичных (неперезаряжаемых) элементов составляла 23,6% мирового рынка, и Frost & Sullivan ожидали падения этого сегмента примерно на 7,4% к 2015 году. Такие одноразовые батареи по-прежнему остаются востребованными там, где важны простота и длительное хранение: в наручных часах, электронных ключах, пультах дистанционного управления, детских игрушках, фонариках, аварийных маяках и некоторых боевых военных системах.

Основные типы батарей и их доля

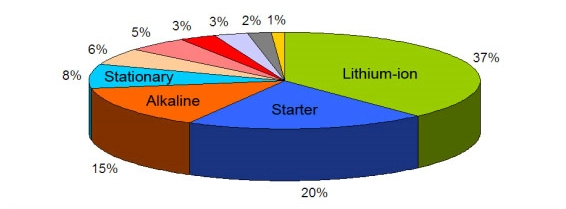

Химический состав — главный критерий классификации батарей, а доминируют системы на основе лития, свинца и никеля. По данным Frost & Sullivan (2009), на рисунке 1 обычно показывают примерную структуру доходов по типам химии, которую можно описать так:

Рисунок 1: Доля различных типов аккумуляторных батарей в общем объёме доходов.

С долей около 37% по доходу литий‑ионные батареи стали фактическим стандартом для портативной электроники и электрических силовых установок, и в настоящее время не существует зрелых технологий, которые могли бы серьёзно угрожать их доминированию. Свинцово‑кислотные аккумуляторы остаются проверенным, недорогим и массовым источником энергии: несмотря на постепенное «вытеснение» со стороны лития, их совокупный спрос всё ещё растёт. Традиционно выделяют три ключевых направления применения свинцово‑кислотных систем: автомобильные стартерные батареи SLI (около 20%), стационарные резервные системы (8%) и глубокого цикла (5%) для приводных применений — гольф‑кары, инвалидные коляски, ножничные подъёмники и другая транспортная техника.

Щелочные элементы благодаря более высокой удельной энергии и более длительному сроку хранения практически вытеснили классические углеродно‑цинковые батареи, традицию которых заложил Жорж Лекланше ещё в 1868 году. Никель‑металлгидридные (NiMH) аккумуляторы долгое время играли роль «замены» никель‑кадмиевым (NiCd) во многих портативных применениях, но с рыночной долей около 3%, которая продолжает сокращаться, они всё больше превращаются в нишевого игрока.

Новые направления применения: транспорт и энергосистемы

Настоящим «новым фронтом» стала электрификация личного транспорта: электромобили и другие электрические силовые агрегаты. Скорость, с которой автомобильная отрасль перейдёт на такие системы привода, определяется тремя ключевыми факторами: стоимостью батарей, сроком их службы и экологическими аспектами производства и утилизации. Нефтепродукты до сих пор остаются дешёвым, удобным и повсеместно доступным топливом, поэтому альтернативные решения, особенно в Северной Америке, сталкиваются с мощным инерционным сопротивлением. Государственные стимулы могут ускорить переход, но одновременно они искажают реальную цену энергии, маскируют системные проблемы углеводородного топливного цикла и часто дают лишь краткосрочные выгоды отдельным лоббистским группам.

Ещё один перспективный кластер применений — электровелосипеды и системы накопления энергии из возобновляемых источников (Battery Energy Storage Systems). Домохозяйства, бизнес и развивающиеся страны используют аккумуляторные блоки для накопления избыточной энергии, когда выработка (солнце, ветер) высока, и отдачи её обратно в сеть или на локальное потребление, когда генерация падает или спрос растёт. Крупные сетевые системы хранения сглаживают пиковые нагрузки и компенсируют провалы генерации, что делает инфраструктуру более устойчивой.

Как развиваются аккумуляторные технологии

Эволюция аккумуляторов в ХХ–ХХI вв. идёт прежде всего в двух направлениях:

- повышение удельной энергии (Вт·ч/кг) для увеличения времени автономной работы

- наращивание удельной мощности (Вт/кг) для лучшей отдачи тока при пиковых нагрузках.

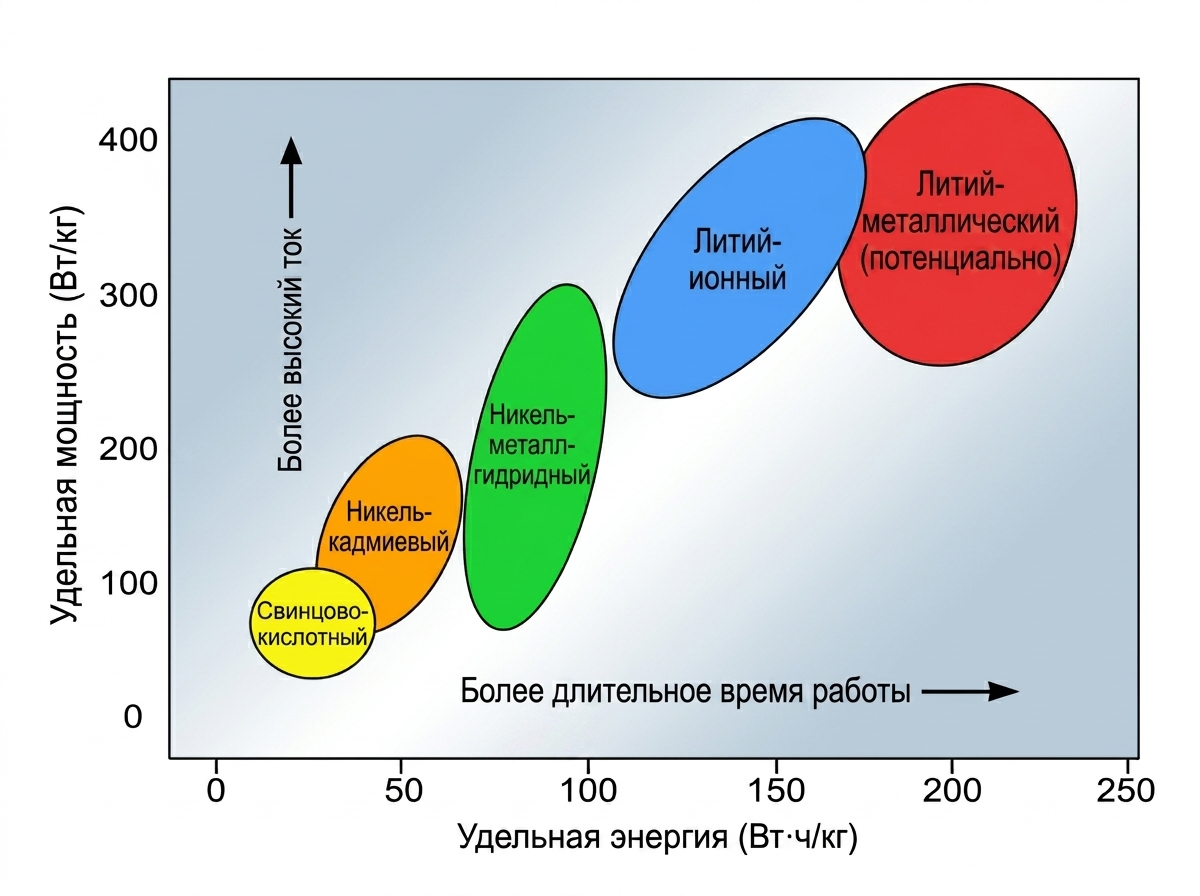

Эти две характеристики не всегда растут вместе: часто приходится жертвовать частью одного параметра ради другого, что хорошо видно на условном графике «удельная энергия — удельная мощность» (рисунок 2). Удельная энергия отражает, сколько энергии батарея вмещает на единицу массы, а удельная мощность показывает, насколько интенсивно она способна эту энергию отдавать в единицу времени.

Рисунок 2: Удельная энергия и удельная мощность аккумуляторных батарей.

Удельная энергия — это ёмкость батареи, выраженная в ватт-часах на килограмм (Вт*ч/кг); удельная мощность — это способность батареи выдавать мощность, выраженная в ваттах на килограмм (Вт/кг).

Одной из самых привлекательных с теоретической точки зрения систем является вторичный литий‑металлический (Li‑metal) аккумулятор, который сочетает очень высокую удельную энергию с высокой удельной мощностью. В 1980‑х годах компания Moli Energy первой вывела на рынок такие батареи, но нестабильность металлического лития на аноде, в частности образование дендритов — тонких металлических «нитей», прорастающих сквозь электролит, — привела к серии возгораний и массовому отзыву продукции в 1991 году. Последующие попытки других производителей безопасно решить эту проблему также завершились прекращением разработок, и отрасль временно отказалась от этой химии.

Однако уникальные характеристики Li‑metal вновь привлекают внимание исследователей и промышленности. Современные подходы к сдерживанию дендритов включают легирование металлического лития оловом и кремнием, а также совершенствование сепараторов — в частности использование графеновых материалов. Графен — это сверхтонкий (толщиной в один атом) слой чистого углерода с шестиугольной решёткой, похожей на пчелиные соты, который добавляют в сепаратор как термостабилизирующий слой и барьер для дендритов. Испытываются и многослойные сепараторы, которые механически блокируют прорастание литиевых «нитей».

Новые экспериментальные образцы литий‑металлических батарей уже демонстрируют уровни удельной энергии около 300 Вт·ч/кг, причём теоретический потенциал технологии оценивается значительно выше. Это делает Li‑metal одним из самых интересных направлений для будущих поколений электромобилей и высокоплотных систем хранения энергии.

Ссылки

[1]: Global Batteries - Demand and Sales Forecasts, Market Share, Market Size, Market Leaders. September 2020. https://www.freedoniagroup.com/World-Batteries.html